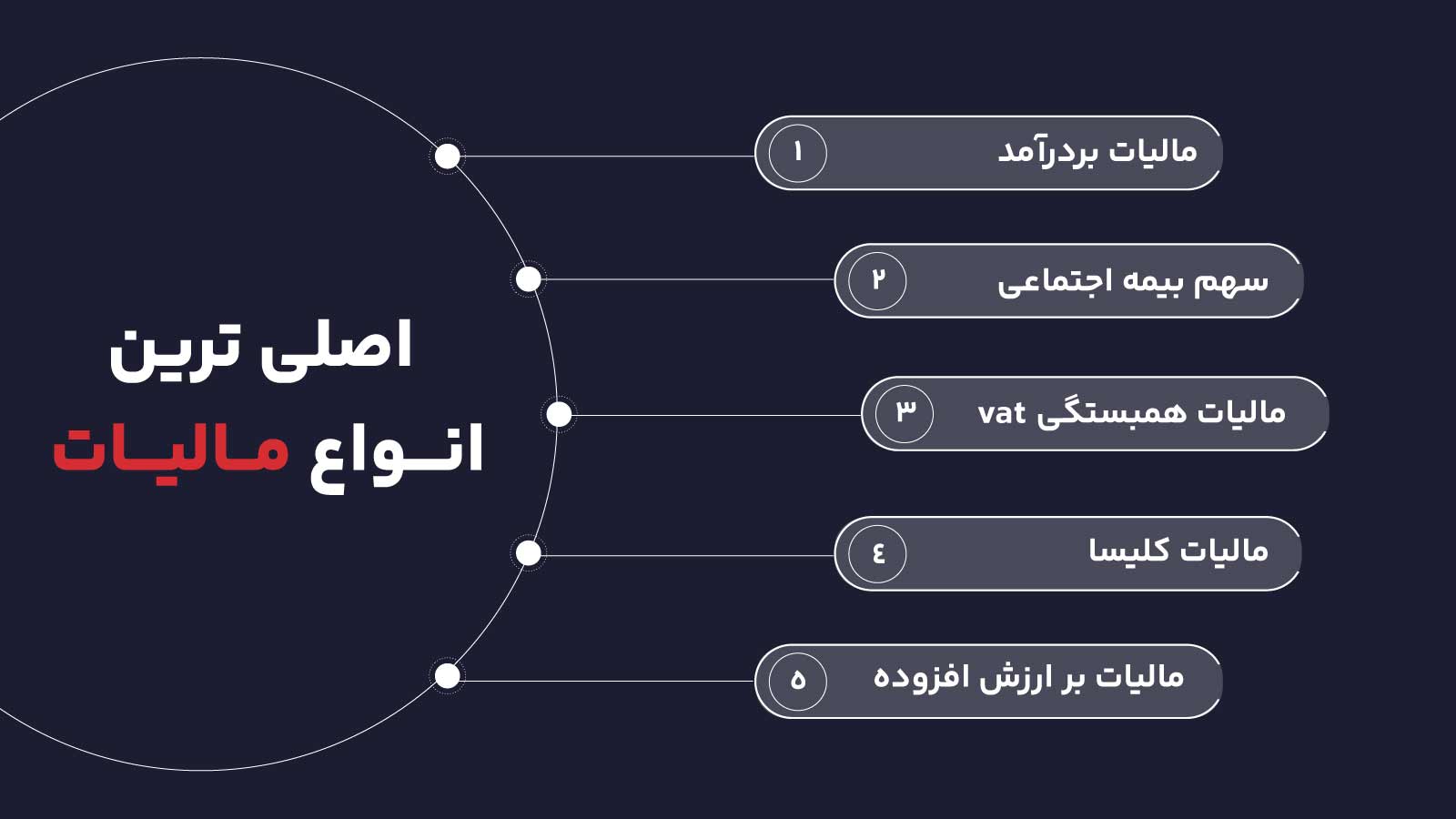

قبل از مهاجرت کاری به آلمان، آشنایی با سیستم مالیات این کشور مفید خواهد بود. در واقع آشنایی با انواع مالیات در آلمان برای افرادی که برای کار وارد این کشور میشوند، در درجۀ بالایی از اهمیت قرار دارد. در آلمان، مالیات بر درآمد و سهم بیمۀ اجتماعی بهعلاوۀ مالیات همبستگی VAT و مالیات کلیسا اصلیترین انواع مالیات بهشمار میروند.

بیشترین درآمد دولت فدرال آلمان از مالیاتهای مختلف است. وزارت مالی دولت فدرال آلمان مسئولیت همۀ مسائل مربوط به مالیات را برعهده دارد و نظارت بر اجرای آئیننامههای مالیاتی، کار ادارۀ مالیات این کشور است.

در ادامه به پرسشهایی چون درصد مالیات در آلمان، نرخ مالیات در آلمان، چگونگی بازگشت مالیات و نحوۀ تقاضا برای آن و بسیاری از جزئیات دیگر دربارۀ مالیات در آلمان و کلاسهای مالیاتی مختلف پاسخ خواهیم داد.

این مقاله صرفا جهت اطلاع رسانی است.

فرم مشاوره رایگان

آنچه خواهید خواند:

مالیات بر درآمد فردی در آلمان

همۀ کسانی که در آلمان زندگی میکنند، تحت قوانین مالیات بر درآمد فردی این کشور که Einkommensteuer نام دارد، قرار میگیرند. البته به درآمدهای تا ۱۰.۹۰۸ یورو در سال، مالیات تعلق نمیگیرد. مالیات بر درآمد جزء مالیات مستقیم در کشور آلمان است که یعنی مستقیماً از حقوق ماهانه یا سالانۀ افراد کسر میشود.

کسی ساکن آلمان قلمداد میشود که دستکم شش ماه پیوسته در آلمان زندگی و کار کرده باشد. مالیات بر درآمد را باید کسانی پرداخت کنند که دارنده کار در کشور آلمان بوده و یا در این کشور ساکن هستند.

مالیات بر درآمد چیست؟

مالیات بر درآمد مبلغ پولی است که هر فرد از دریافتیِ ناخالص خود به دولت میپردازد. در آلمان، مشابه بسیاری از کشورهای دیگر، کارفرمایان بهصورت خودکار این نوع مالیات را از دریافتی ناخالص کارکنان خود برداشته و به ادارۀ مالیات آلمان پرداخت میکنند. این نوع مالیات از نوع مالیاتهای مستقیم است. برداشت سهم بیمۀ اجتماعی هر فرد نیز توسط کارفرما و از روی دریافتی ناخالص ماهانه او خواهد بود. نوع دیگر مالیات بر درآمد، مالیاتی است که افراد خوداشتغال در کشور آلمان پرداخت میکنند.

پیشینۀ مالیات بر درآمد

پیشینۀ مالیات بر درآمد به دوران مصر باستان برمیگردد. اما در اروپا برای اولین بار در قرن هجدهم و بیشتر زمانی که یک کشور خود را برای جنگ آماده میکرد، جمعآوری مالیات از افراد رواج پیدا کرد. در آلمان واژۀ steuer برای مالیات به کار میرود که به نوعی “وظیفه” هم معنی میدهد زیرا افراد یک جامعه موظفند برای تامین منابع مالی عمومی یک کشور، مبلغی را پرداخت کنند.

انواع مالیات بر درآمد در کشور آلمان

- مالیات بر درآمد کسب و کار

- مالیات بر درآمد کشاورزی و جنگلداری

- مالیات بر درآمد سرمایهگذاری

- مالیات بر درآمد مشاغل

- مالیات بر درآمد خدمات شخصی مستقل

- مالیات بر درآمد افراد سلطنتی

- مالیات بر درآمدهای متفرقه (نقل و انتقالهای پولی خصوصی، نفقه و غیره)

- مالیات بر درآمد مستقلات و وسایل نقلیه

نرخ مالیات در آلمان چقدر است؟

درصد یا همان نرخ مالیات در آلمان، تقریباً هر سال تغییرات اندکی دارد و برای سال ۲۰۲۳ به شرح زیر است:

مالیات بر درآمد در آلمان | درصد مالیات به ازای دریافتی |

کمتر از ۱۰.۹۰۸ یورو | ۰% |

۱۰.۹۰۹ یورو تا ۶۲.۸۰۹ یورو | ۱۴-۴۲% |

۶۲.۸۱۰ یورو تا ۲۷۷.۸۲۵ یورو | ۴۲% |

۲۷۷.۸۲۶ یورو و بالاتر | ۴۵% |

سیستم مالیاتی کشور آلمان از نوع فزایندۀ تدریجی است. در این نوع سیستم مالیاتی، افراد با درآمدهای بالاتر، بهصورت پلهای مالیات پرداخت میکنند و مالیات پرداختی توسط آنها بیشتر از افراد با سطح درآمدی پایین است.

افراد برای محاسبۀ درآمد خالص خود، دستمزد یا درآمد هفتگی یا ماهانۀ خود را در نظر گرفته و سپس میزان مالیات بر درآمد خود را براساس درصدهای گفته شده، کم کرده و بعد از محاسبۀ سهم بیمۀ اجتماعی و کم کردن آن از مقدار باقیمانده، دستمزد یا درآمد خالص خود را بهدست میآورند. در کشور آلمان، همۀ این محاسبات در برگۀ حقوقی کارکنان محاسبه و نوشته میشود. دولت آلمان برای تشویق زوجین به ازدواج رسمی، مزایا و تخفیفهای مالیاتی خوبی برای متاهلین در نظر گرفته است.

کلاسهای مالیاتی در آلمان

چندین کلاس مالیاتی در کشور آلمان تعریف شده که هر فرد مقیم و ساکن این کشور، در یکی از دستههای آن قرار میگیرد، این کلاسهای مالیاتی، Steuerklassen نام دارند و عبارت است از:

- کلاس ۱: افراد مجرد/ بیوه/ مطلقه. متاهلینی که در دستههای ۲، ۳ یا ۴ قرار نمیگیرند.

- کلاس ۲: والدین مجرد (مجرد ولی دارای فرزند)

- کلاس ۳: متاهل ولی با همسر بیکار/ اخیراً فوت شده

- کلاس ۴: متاهل که با هم زندگی میکنند؛ هر دو شاغل و ساکن آلمان

- کلاس ۵: متاهل اما همسر در کلاس مالیاتی ۳ قرار داشته باشد

- کلاس ۶: افرادی با چندین حقوق در ماه از بیش از یک کارفرما

اظهارنامۀ مالیات بر درآمد در کشور آلمان

همۀ افراد خوداشتغال در کشور آلمان باید سالانه اظهارنامۀ مالیاتی خود را پر کنند و به ادارۀ مالیات تحویل دهند. سال مالیاتی در کشور آلمان همراستا با سال تقویمی است که یعنی بهترین زمان برای پرداخت مالیات، ژانویۀ هر سال است، هرچند که مهلت پایانی برای پرداخت مالیات، سی و یکم مِی هر سال میباشد.

در اظهارنامۀ مالیات بر درآمد اشخاص خوداشتغال، هزینههای هر ساله باید ذکر شود. با این کار، یک ارزیابی در زمینۀ میزان داراییهای یک فرد در سال گذشته انجام میشود. افراد شاغل در شرکتها، نیازی به پر کردن اظهارنامۀ مالیاتی ندارند؛ زیرا مالیات توسط کارفرما از حقوق ناخالص آنها کسر شده و به حساب ادارۀ مالیات آلمان ریخته میشود. البته این در صورتی است که فرد در طول سال، شغل خود را عوض نکرده باشد و یا از طریق کارهای خوداشتغالی درآمدی مازاد بر حقوق خود کسب نکرده باشد.

مالیات بر درآمد در کشور آلمان بهصورت سالانه کسر میشود و اگر شخصی یک سال مالی کامل در کشور آلمان به سر نبرده باشد، مبلغی از مالیات پرداختی به او بازگردانده میشود. البته چنین پروسههایی پیچیده و زمانبر خواهد بود و بهتر است به دست یک فرد متخصص در این کار سپرده شود.

انواع دیگر مالیات

مالیات کلیساها در کشور آلمان

هر عضو کلیساهای مسیحیت یا معابد یهودیت در کشور آلمان، موظف به پرداخت مالیات کلیساهاست. این مبلغ مانند مالیات بر درآمد و سهم بیمۀ اجتماعی، معمولاً از دریافتی ناخالص این افراد کسر میشود. کسری مالیات کلیساها در کشور آلمان، ۸-۹% از درآمد ناخالص افراد خواهد بود. افرادی که عضو کلیساها یا معابد در آلمان نیستند، موظف به پرداخت این مالیات نیستند.

مالیات همبستگی در کشور آلمان

علاوه بر مالیات بر درآمد، هر فردی که بالاتر از ۹۷۲ یورو درآمد داشته باشد، یک مالیات همبستگی پرداخت میکند که حداکثر ۵.۵% از درآمد ناخالص فرد را شامل میشود و کسر آن، همزمان با مالیات بر درآمد، سهم بیمۀ اجتماعی و … خواهد بود. این مالیات در سال ۱۹۹۱ و برای ساخت و سرمایهگذاری در آلمان شرقی بعد از یکی شدن دو آلمان به سیستم مالیاتی این کشور اضافه شد و همچنان هم از آن برای کمک به هزینههای مالی مربوط به اتحاد دو آلمان استفاده میشود.

مالیات بر ارزش افزوده در کشور آلمان

تمامی اقلام و خدمات غیرضروری در کشور آلمان مشمول مالیات بر ارزش افزوده هستند. این نوع مالیات، از نوع مالیاتهای غیرمستقیم است. درصد استاندارد مالیات بر ارزش افزوده در کشور آلمان، در حال حاضر ۱۹% است ولی برای اقلامی مانند کتاب یا گل، نرخ ۷% در نظر گرفته میشود.

نکاتی در زمینۀ مالیات در آلمان

- هر فرد که برای کار وارد خاک آلمان میشود، دو شمارۀ مالیاتی اصلی دریافت میکند که یکی شماره شناسایی مالیاتی یا Steuer ID و دیگر شمارۀ مالیاتی یا Steuernummer نام دارند. شمارۀ مالیاتی مختص افرادی است که خودـاشتغال و یا کارآفرین هستند.

- سود سرمایه و سهام مشمول ۲۵% مالیات ثابت و مبلغی مالیات همبستگی میشود.

- پزشکان، وکلا، کارشناسان علمی و فنی، داروخانهدارها، حسابداران، مشاوران مالیاتی و مالی، نویسندگان، هنرمندان، مشاوران مستقل و غیره جزء افراد خوداشتغال بهشمار میروند؛ البته در صورتی که در شرکتهای آلمانی مشغول به کار نباشند و در دفاتر کسب و کار خود مشغول به کار باشند.

- گروههای خود اشتغال، موظفند مالیات بر درآمد، مالیات بر ارزش افزوده، مالیات بر ورودی (مقداری از مالیات بر ارزش افزوده که در زمان خرید کالا یا خدمات پرداخت میشود و معمولاً این مبلغ در صورتحساب کالا یا خدمات تحت عنوان -VAT: مالیات بر ارزش افزوده- ذکر میشود) و مالیات بر خرید و فروش خود را طی مدت زمان مشخص شده توسط دولت فدرال آلمان به حساب ادارۀ مالیات این کشور واریز کنند.

- در مجموع سی نوع مالیات در کشور آلمان تعریف شده است که مالیات بر ارث، مالیات بر مستغلات و وسایل نقلیه بخشی از این مالیاتها هستند. حتی در کشور آلمان برای مبلغ ناخالص بهدست آمده در لاتاریها هم باید مالیات پرداخت شود.

- در کشور آلمان، فرار از مالیات جرم بزرگی بهشمار میرود و با متخلفان به شدت برخورد میشود.

مالیات بر درآمد کارمندان انتقالی به کشور آلمان

تعدادی از شاغلین در شرکتها یا کارخانههای آلمان، کارمندان یا نیروهای متخصص انتقالی هستند که بنا به در خواست خود یا کارفرما برای مدتی در خاک آلمان مشغول به کار میشوند. کارکنان انتقالی که در یک شرکت ولی در شعبۀ آلمان کار میکنند و دستمزد خود را از همان شرکت دریافت میکنند، تحت قوانین مالیاتی کشور اصلی خود قرار دارند و موظف به پرداخت مالیات بر درآمد در کشور آلمان نیستند. این مساله در مورد حق بیمۀ اجتماعی نیز صادق است. معمولاً مدت زمان حضور کارمندان انتقالی در کشور آلمان دو سال است که میتواند به پنج سال تمدید شود. توصیه میشود کارمندان انتقالی، بیمۀ درمانی آلمانی و یا مورد قبول در آلمان داشته باشند.

نتیجه گیری

یکی از پایههای رشد اقتصادی یک کشور، مالیاتی است که مردم آن کشور به دولت پرداخت میکنند. درواقع، مالیات یکی از راههای درآمد یک دولت است و هرچه تعهد مردم آن کشور در پرداخت مالیات بیشتر باشد، بودجۀ دولت مربوطه برای انجام طرحهای عمرانی و نوسازی بیشتر خواهد بود.

تمامی افرادی که در کشور آلمان کار میکنند، مشمول مالیات بر درآمد و پرداخت سهم بیمۀ اجتماعی خود هستند. پرداخت این اقلام برای همه اجباری است و معمولاً بهصورت خودکار از دریافتی ناخالص آخر ماه کارکنان یک شرکت کسر میشود. کسانی که کسبوکار مستقل خود را دارند، باید سالیانه مالیات بر درآمد خود را به حساب ادارۀ مالیات آلمان واریز کنند.

سوالات متداول

همۀ کسانی که در آلمان زندگی میکنند، تحت قوانین مالیات بر درآمد فردی این کشور که Einkommensteuer نام دارد، قرار میگیرند. البته به درآمدهای تا 10.908 یورو در سال، مالیات تعلق نمیگیرد

پیشینۀ مالیات بر درآمد به دوران مصر باستان برمیگردد. اما در اروپا برای اولین بار در قرن هجدهم و بیشتر زمانی که یک کشور خود را برای جنگ آماده میکرد، جمعآوری مالیات از افراد رواج پیدا کرد.

بهترین زمان برای پرداخت مالیات، ژانویۀ هر سال است، هرچند که مهلت پایانی برای پرداخت مالیات، سی و یکم مِی هر سال میباشد.

مالیات کلیساها در کشور آلمان

مالیات همبستگی در کشور آلمان

مالیات بر ارزش افزوده در کشور آلمان